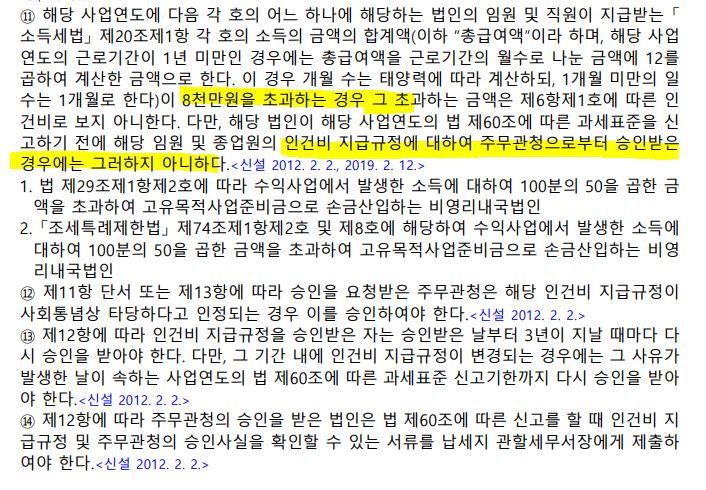

안녕하세요 요령없는 김과장입니다. 오늘도 지구에 적응하기 위해 요령없이 공익법인회계를 공부하고 찾아본 자료를 공유합니다. 저는 어떤 회계 전문가도 아닌 그저 요령없는 김과장이기에 모든 자료는 참고만 하시기 바랍니다. 오늘의 질문 공익법인 고유목적사업 지출로 보지 않는 과다 인건비(8천만 원)는 무엇일까? 김과장의 회사는 공익법인입니다. 공익법인은 고유목적사업의 지출로 인정받아 법인세 감면 등의 혜택을 보는데 8천만원 초과 인건비에 대해서는 고유목적사업 지출로 인정하지 않는 사항에 대해 공부해 보겠습니다. 우선, 8천만원 초과 인건비를 고유목적사업으로 보지 않는다는 법령부터 확인해 보겠습니다. 법인세법 시행령 제56조 (고유목적사업준비금의 손금산입) 11항에는 과다 인건비에 대한 제한 규정이 나와있습니다...