안녕하세요

요령없는 김과장입니다.

오늘도 지구에 적응하기 위해 요령없이 공익법인회계를 공부하고 찾아본 자료를 공유합니다.

저는 어떤 회계 전문가도 아닌 그저 요령없는 김과장이기에 모든 자료는 참고만 하시기 바랍니다.

오늘의 질문

이자수익만 있는 비영리법인 법인세 신고 방법

김과장의 회사는 법인세를 직접 신고하고 있습니다.

지난번에 이어 이자수익만 있는 비영리법인 법인세 신고 방법을 알려드릴까 합니다.

지난번에는 법인세 신고 시 홈택스 화면 기준으로

1. 기본정보 입력

2. 법인세 및 농특세 과세표준 신고서

작성해 보았습니다.

오늘은 원천세액납부서 및 고유목적사업준비금 명세서를 작성해 보겠습니다.

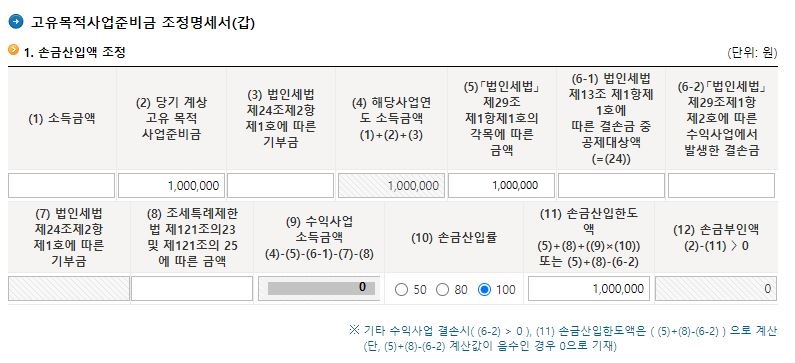

1. 고유목적사업준비금 조정명세서 갑

ㅇ 2번 당기 계상고유목적사업준비금은 지난 시간에 입력한 법인세 신고서 9번에 입력한 금액과 동일

ㅇ 10번 손금산입률은 회사에 맞게 설정

이자만 있는 비영리법인의 경우는 이자는 100% 손금 산입으로 선택

<이자 외 기타수익이 있을 경우>

- 일반 비영리국내법인은 50%

- 공익법인법에 의거 설립된 법인으로 장학금으로 고유목적사업 등에 지출액 중 50% 이상 사용할 경우 80%

- 조세특례제한법 제74조 제1항 또는 제4항을 적용받는 법인은 100% 또는 80%

- 조세특례제한법 제121조의 23 제3항을 적용받는 법인은 50%

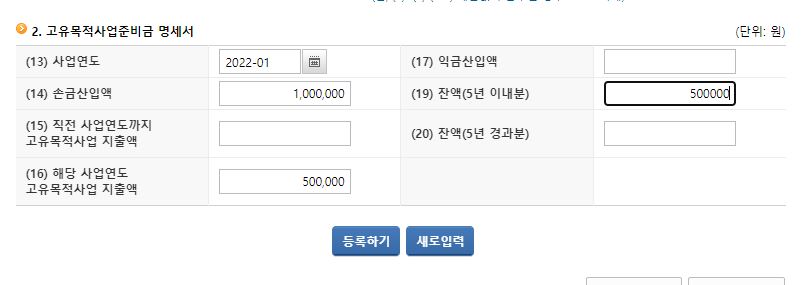

2. 고유목적사업준비금 조정명세서 갑 명세서

ㅇ 고유목적사업준비금 명세서는 고유목적사업준비금 흐름표라고 생각하시면 됩니다.

ㅇ 고유목적사업준비금이 설정된 사업연도를 적고 14번에는 해당연도 준비금 전입액 기입

- 고유목적사업준비금은 설정 후 5년 이내 꼭 사용하셔야 하는 거 아시죠?

ㅇ 17번 익금산입액은 거의 적을 필요가 없습니다.

왜냐면 고유목적사업준비금을 고유목적사업이 아닌 용도로 사용하거나

5년 내 소진하지 않은 경우, 해산한 경우 미사용 혹은 오사용한 금액만큼 기입해 주시면 됩니다.

3. 고유목적사업준비금 조정명세서 을 명세서

ㅇ 고유목적사업준비금 명세서(을)는 고유목적사업준비금을 어디에 썼는지 자세히 기입

ㅇ 1번은 고유목적사업비 인지 고유목적사업을 위한 일반관리비인지 선택

ㅇ 2번 적요에 상세내역 기입

ㅇ 4번에는 사용금액을 기입

- 사용금액의 총합은 반드시 고유목적사업준비금 조정명세서(갑)의 당기 사용 총액과 일치

일자 별 이자수익내역과 법인세 발생내역을 작성해야 하므로

반드시 일자별 이자수익을 알아야 합니다.

여기에는 기입하지는 않았지만

총계정원장으로 이자수익 원장과 선납세금 원장을 출력하여 자료를 작성하시면 좀 더 수월합니다.

이자수익만 있는 비영리법인의 법인세 신고를 알아보았습니다.

김과장은 전문가가 아닌 실무자이기에 각 기관 상황에 맞게 회계사의 자문을 다시 구하시기 바라며

김과장의 사례는 참고만 하시기 바랍니다.

오늘도 요령없이 찾아봐야 적성이 풀리는 김과장은

이자수익만 있는 비영리법인의 법인세 신고 내용을 알아봤습니다.

다음번 또 요령없이 열심히 찾은 정보를 들고 오겠습니다.

'회사적응기 > 공익법인 회계 적응기' 카테고리의 다른 글

| 공익법인 과다 인건비(8천만원) 초과 제한 규정에 대한 설명 (2) | 2023.03.10 |

|---|---|

| 간이지급명세서 사업소득 신고방법 및 관련 법령 개정 예고 (0) | 2023.03.09 |

| 이자수익만 있는 비영리법인 법인세 신고하는 방법(1) (0) | 2023.03.07 |

| 연말정산 포함 원천세 신고방법 상세 설명(원천세 차감방법) (0) | 2023.03.06 |

| 5월 공익법인 주요 세무 일정 (0) | 2023.03.03 |