안녕하세요

요령없는 김과장입니다.

오늘도 지구에 적응하기 위해 요령없이 공부하고 찾아본 자료를 공유합니다.

전 어떤 회계 전문가도 아닌 그저 요령없는 김과장이기에 모든 자료는 참고만하시기 바랍니다.

오늘의 질문

공익법인회계기준에 따른 사업비용의 성격별 구분은 어떻게 해야 할까?

김과장의 주요 생존터인 회사는 공익법인회계기준을 준용하고 있습니다.

일반기업회계와 달리 공익법인회계기준의 특징 중 하나는 사업비용을 성격별로 구분하는 것입니다.

사업비용에 MBTI가 있는 것도 아니고 어떻게 성격별로 나누지?

(김과장 MBTI는 ISTJ ㅋㅋㅋ TMI네요)

성격별 구분을 위해 MBTI처럼 분류기준이 따로 있습니다.

분배비용, 인력비용, 시설비용, 기타비용 으로 나눠줘야 합니다.

요령없는 김과장이 하나씩 설명해 드릴게요

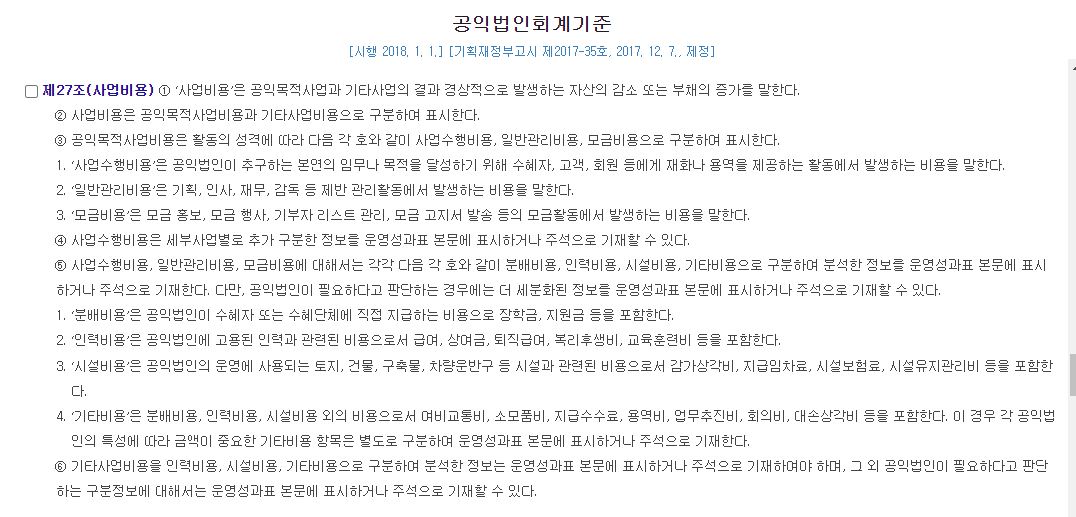

1. 분배비용

: 쉽게 말하자면 기부금과 같이 공익법인이 수혜자 또는 수혜기관에게 직접 지급하는 돈, 현물 등 모든 비용

분배비용은 공익목적사업을 위해 직접 지급하는 것이 조건이기 때문에 사업외부분에서 사용할 수 없는 성격구분입니다.

김과장은 쉽게 기부금영수증을 수취할 수 있거나 장학금처럼 수혜자에게 직접 기부되는 것을 분배비용 처리합니다.

2. 인력비용

: 말 그대로 공익법인의 운영을 위해 채용된 모든 직원의 인력 관련 비용

(인건비, 퇴직급여, 복리후생비, 교육훈련비, 기념품 지급, 4대보험 회사부담금 등등등)

김과장은 채용 직원에게 지급된 모든 비용을 인력비용 처리합니다.

3. 시설비용

: 감가상각비, 지급임차료, 시설보험료, 시설 유지관리비 등 시설에 관련된 비용

시설비용에는 시설유지에 따라 발생하는 관리비(전기세, 수도세, 재산세 등)도 포함됩니다.

김과장은 토지, 차량운반구, 무형자산상각비 외에도 해당 시설에 유지되는 관리비 역시 시설비용 처리합니다.

4. 기타비용

: 1-3번에 해당하지 않는 모든 비용

사실 일반관리비의 거의 대부분은 기타비용으로 처리됩니다.

또한, 시설과 관련없는 감가상각비 역시 기타비용으로 처리되니 참고하세요.

공익법인이니깐 분배비용이 많아 보여야해라고 생각하고 과도하게 기타비용으로

처리되어야 하는 것들을 분배비용으로 넣어두는 경우가 보입니다.

김과장도 처음에 애매한 부분은 모두 분배비용으로 넣고 싶었습니다.

예를 들면, 김과장의 회사는 교육을 무상으로 제공하고 있는데

학교에 파견한 강사의 인건비는 분배비용일까 기타비용일까 고민했었죠 (정답은 없습니다.)

당연히 사업을 위해 썼는데 분배비용 아니야? 라고 생각했지만

이렇게 생각하면 거의 모든 업무가 분배비용으로 들어가야 합니다.

공익법인은 목적사업 수행을 위해 만들어진 법인이다보니 사실 거의 대부분 목적사업 수행을 위한 부수업무입니다.

그래서 원칙을 정했습니다.

기획재정부 공익법인회계기준 실무지침서에 나온 문구를 참고하여

기부금을 수취할 수 있거나 수혜자에게 직접적으로 지급되는 현물, 현금에만 분배비용을 적용했습니다.

제가 하는 원칙이 꼭 정답은 아닙니다.

정답은 없습니다. 각 공익법인 성격과 기준에 맞게 원칙을 세워서 통일되게 분류하시면 됩니다.

오늘도 요령없이 찾아봐야 직성이 풀리는 김과장은

정답없는 질문에 김과장만의 원칙을 정하여 오늘도 지구적응을 해나갑니다. .

다음번 또 요령없이 열심히 찾은 정보를 들고 오겠습니다.

'회사적응기 > 공익법인 회계 적응기' 카테고리의 다른 글

| 공익법인회계 기본재산 처분없이 사용가능할까? (0) | 2023.02.20 |

|---|---|

| 공익법인회계 결산 자료 준비 사항(필요 서류) (0) | 2023.02.19 |

| 공익법인회계 고유목적사업준비금 쉽게 이해하기 (1) | 2023.02.16 |

| 공익법인회계 결산 필수 주석 15가지 (0) | 2023.02.15 |

| 퇴직연금 운용수익은 고유목적사업준비금으로 적립할 수 있을까? (0) | 2023.02.14 |